Optimiziraj zalihe: tajne Open to Buy (OTB) strategije (1/2 dio)

Open to Buy (OTB) je ključni alat u svijetu maloprodaje koji pomaže trgovcima u efikasnom upravljanju zalihama. Jednostavno rečeno, OTB je planiranje budžeta za nabavu novih zaliha koje se temelji na predviđenim prodajnim rezultatima, trenutnim zalihama i planiranim prihodima. Pomaže u održavanju optimalne razine zaliha, sprječavanju prekomjernih ili nedovoljnih zaliha, te omogućuje trgovcima da pravovremeno reagiraju na promjene u potražnji i tržišnim uvjetima.

Važnost OTB-a u maloprodaji i zalihama

OTB igra ključnu ulogu u maloprodaji i upravljanju zalihama jer omogućuje trgovcima da:

– Optimiziraju zalihe: pomaže u izbjegavanju prekomjernih zaliha koje zauzimaju prostor i generiraju troškove skladištenja, ali i u sprječavanju nedovoljnih zaliha koje mogu dovesti do gubitka prodaje i nezadovoljnih kupaca.

– Poboljšaju profitabilnost: efikasno upravljanje zalihama smanjuje nepotrebne troškove i povećava maržu zarade.

– Planiraju sezonske i promotivne aktivnosti: pomaže u predviđanju i pripremi za sezonske varijacije u potražnji te planiranju promotivnih akcija.

– Povećaju zadovoljstvo kupaca: održavanje odgovarajuće razine zaliha osigurava da su popularni proizvodi uvijek dostupni, što povećava zadovoljstvo kupaca i lojalnost.

Kada se OTB budžetiranje događa i koliko unaprijed se radi?

OTB budžetiranje je kontinuirani proces koji se obično provodi na mjesečnoj, kvartalnoj ili sezonskoj osnovi, ovisno o vrsti proizvoda i dinamici tržišta. U maloprodaji se OTB planira unaprijed za razdoblja od nekoliko mjeseci do cijele godine, uz redovite revizije i prilagodbe na temelju stvarnih prodajnih rezultata i tržišnih trendova.

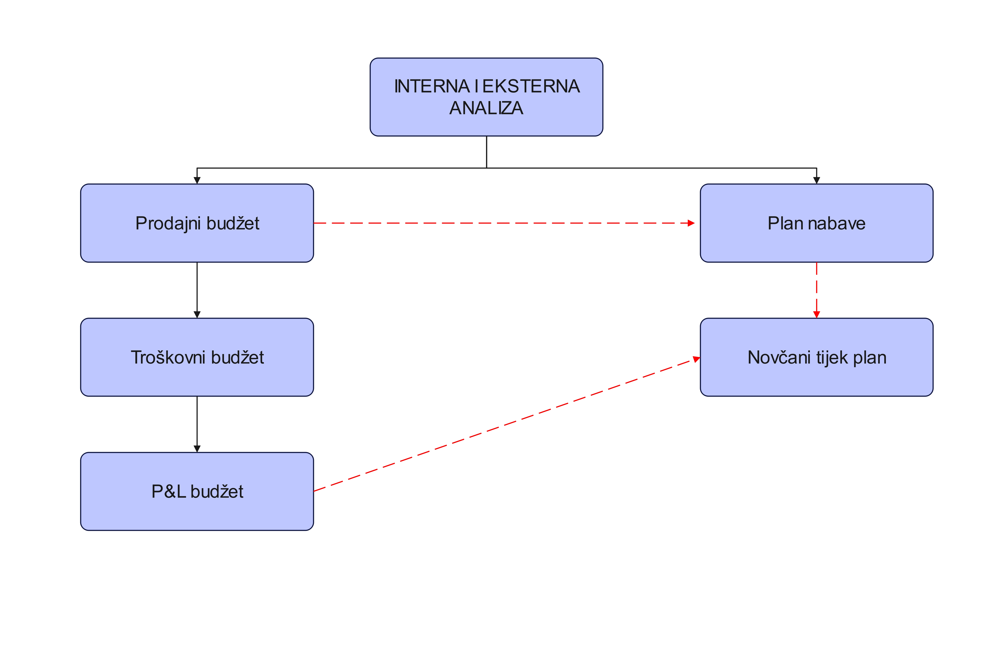

Retail Budgeting Framework

Retail Budgeting Framework, prikazan u gornjem grafikonu, predstavlja sustavni pristup planiranju i upravljanju financijama unutar maloprodaje. Ovaj okvir uključuje nekoliko ključnih koraka koji osiguravaju da se resursi efikasno koriste i da se financijski ciljevi postižu.

- Interna i eksterna analiza

Prvi korak u procesu je interna i eksterna analiza koja uključuje prikupljanje i analizu podataka i ulaza. Ovo uključuje proučavanje tržišnih trendova, analizu prodajnih rezultata, pregled zaliha i ocjenu financijskog zdravlja poduzeća. Ova faza pruža osnovu za sve daljnje planove i budžete.

- Prodajni budžet

Na temelju analize, kreira se prodajni budžet koji predviđa očekivane prodajne rezultate za određeno razdoblje. Prodajni budžet je ključan za planiranje nabave i upravljanje zalihama jer pomaže odrediti koliko proizvoda treba nabaviti kako bi se zadovoljila očekivana potražnja.

- Plan nabave

Plan nabave temelji se na prodajnom budžetu i određuje koliko će se sredstava alocirati za kupovinu novih proizvoda. Ovaj plan osigurava da su potrebni proizvodi dostupni u pravom trenutku i u pravoj količini, čime se optimizira zaliha i smanjuju troškovi skladištenja.

- Troškovni budžet

Troškovni budžet uključuje sve operativne troškove povezane s prodajom proizvoda. Ovo uključuje troškove nabave, skladištenja, distribucije, marketinga i prodaje. Precizno planiranje troškova omogućava efikasno upravljanje resursima i kontrolu nad profitabilnošću.

- Plan novčanog toka

Plan novčanog toka osigurava da poduzeće ima dovoljno likvidnosti za pokrivanje operativnih troškova i investiranje u rast. Ovaj plan temelji se na predviđenim prihodima i rashodima, te pomaže u održavanju financijske stabilnosti.

- P&L budžet

Konačno, P&L (Profit and Loss) budžet ili budžet dobiti i gubitka sažima sve prihode i troškove kako bi se odredio neto profit za određeno razdoblje. Ovaj budžet pomaže menadžmentu u donošenju strateških odluka i planiranju budućeg rasta.

Pristup OTB-u temeljen na proizvodu / planiranom budžetu

OTB budžetiranje može se provoditi na nekoliko načina, ovisno o specifičnim potrebama trgovca:

1. Temeljen na proizvodu:

Budžet se planira za pojedine proizvode ili kategorije proizvoda, uzimajući u obzir povijesne prodajne podatke, sezonske trendove i promotivne aktivnosti.

Da bi smo približili OTB baziran na proizvodu možemo kreirati jedan primjer:

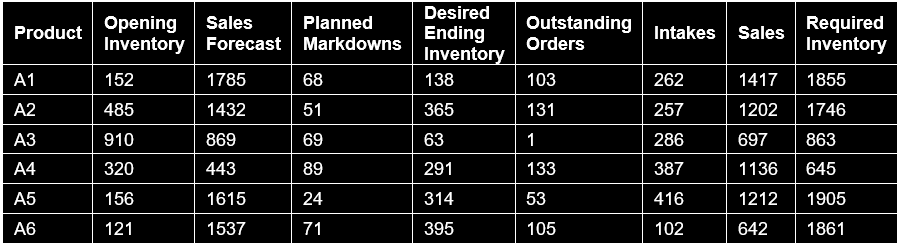

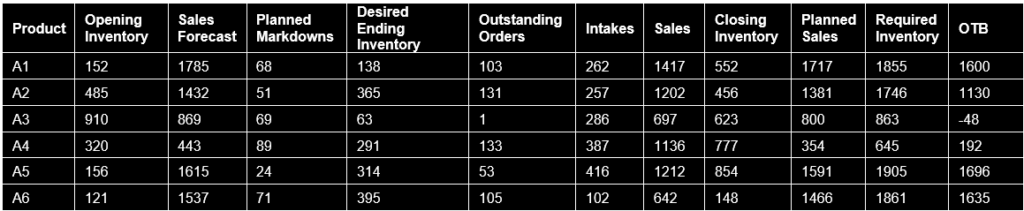

Poduzeće je nakon provedene ABC analize klasificiralo svoje proizvode i identificiralo trenutno stanje zaliha. Na temelju ove analize, definiralo je ključne varijable potrebne za efikasno planiranje i upravljanje zalihama.

U našem primjeru smo koristili jedan dataset koji sadržava 20 A proizvoda, 230 B I 40 C proizvoda.

- Opening Inventory (početna zaliha):

Ovo je količina zaliha na početku planiranog razdoblja. Na primjer, za proizvod A1, početna razina je 152 jedinice.

- Sales Forecast (prognoza prodaje):

Prognoza prodaje predviđa koliko će se jedinica proizvoda prodati tijekom planiranog razdoblja. U primjeru za proizvod A1, prognoza prodaje iznosi 1785 jedinica.

- Planned Markdowns (planirana sniženja):

Ovo je količina proizvoda koja će se prodati po sniženoj cijeni kako bi se potaknula prodaja ili očistio višak zaliha. Za proizvod A1, planirano je sniženje od 68 jedinica. Ovo je važan proces kako bi se izbjeglo sniženje zbog loše planirane nabave, čime se može spriječiti situacija da proizvodi postanu zastarjeli ili im istekne rok trajanja, posebno u slučaju sezonskih proizvoda.

- Desired Ending Inventory (željena završna zaliha):

Ovo je količina zaliha koja se planira imati na kraju razdoblja kako bi se osigurala dovoljna zaliha za početak sljedećeg razdoblja. Na primjer, za proizvod A1, željena završna količina je 138 jedinica. Ovo se može povezati s lead timeom – ako znamo da je vrijeme nabave dugo, želimo osigurati dovoljne zalihe za nadolazeći period.

- Outstanding Orders (neizvršene narudžbe):

Ovo su narudžbe koje su poslane dobavljačima, ali još nisu stigle. Za proizvod A1, trenutno ima 103 neizvršenih narudžbi.

- Intakes (prijem):

Ovo je količina novih zaliha koje će biti primljene tijekom planiranog razdoblja. Za proizvod A1, planiran je prijem 262 jedinice.

- Sales (prodaja):

Da bismo pojednostavili kalkulaciju za primjer, pretpostavit ćemo da je prodaja iz prethodnog perioda, ili isti period iz prethodne godine, iznosila 1417 jedinica za proizvod A1. Također, uzet ćemo da je zadržan isti period prodaje za planirani period.

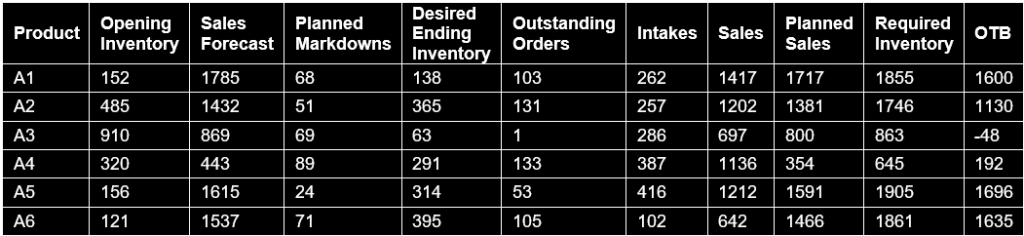

Nakon što smo primijenili OTB strategiju na proizvode, možemo vidjeti da na kraju analize imamo količinu koja je potrebna za naručiti u planiranom periodu za svaki proizvod.

Također, u analizi dobivamo još jednu varijablu, Planned Sales.

Razlika između prognoze prodaje od 1785 jedinica i planirane prodaje od 1717 jedinica može se objasniti kroz sljedeće faktore:

- Prognoza prodaje (Sales Forecast):

– Prognoza prodaje od 1785 jedinica predstavlja ukupnu količinu proizvoda koju se očekuje prodati tijekom razdoblja. Ovo uključuje predviđanja temeljena na povijesnim podacima, trenutnim tržišnim trendovima i drugim analitičkim alatima koji pomažu u određivanju očekivane potražnje.

- Planirana prodaja (Planned Sales):

– Planirana prodaja od 1717 jedinica uključuje očekivanu prodaju proizvoda uzimajući u obzir određene prilagodbe, kao što su planirana sniženja (Markdowns). Ovo može značiti da trgovac planira određene promotivne aktivnosti ili sniženja cijena kako bi se povećala prodaja proizvoda koji se sporije prodaju ili da bi se smanjio višak zaliha.

Ključne razlike:

– Uzimanje u obzir sniženja:

Planirana prodaja uzima u obzir sniženja cijena, što može smanjiti ukupnu količinu jedinica koje se očekuje prodati po punoj cijeni. U ovom slučaju, planirana sniženja od 68 jedinica (koje su smanjene cijene) su uzete u obzir.

– Promotivne aktivnosti:

– Planirana prodaja može također uključivati posebne promotivne aktivnosti ili marketinške kampanje za koje se očekuje da će privući dodatne kupce, ali koje mogu rezultirati prodajom manjih količina po nižoj cijeni.

Računanje razlike:

– Prognoza prodaje: 1785 jedinica

– Planirana prodaja: 1717 jedinica

– Razlika: 1785 – 1717 = 68 jedinica

Razlika od 68 jedinica između prognoze prodaje i planirane prodaje može se pripisati planiranim sniženjima i prilagodbama koje su napravljene kako bi se optimizirala prodaja i upravljanje zalihama. Prognoza prodaje predstavlja širu sliku očekivane potražnje, dok planirana prodaja uključuje specifične strategije i prilagodbe za maksimiziranje prihoda i minimiziranje gubitaka kroz sniženja i promocije.

Analiza nakon završenog perioda

Nakon što se prodajni period završi, analiziramo rezultate prodaje kako bismo mogli pripremiti planiranje za naredni prodajni period. Kao što smo rekli na početku primjera, uzet ćemo da je prodajni rezultat iz prethodnog perioda i perioda za koji smo koristili OTB strategiju isti (za proizvod A1 iznosio je 1417 jedinica).

Ono što je evidentno u našem primjeru jest da je završna zaliha (Closing Inventory) mnogo veća od željenih planiranih zaliha za kraj planiranog perioda.

Razlika između željenog završnog inventara (138 jedinica) i zatvarajućeg inventara (552 jedinice) ukazuje na nekoliko mogućih problema:

- Niža od očekivane prodaja: stvarna prodaja bila je niža od prognozirane, što je rezultiralo viškom zaliha.

- Precijenjena nabava: Prijem novih zaliha bio je viši nego što je bilo potrebno, što je također pridonijelo višoj zatvarajućoj količini.

- Neefikasna sniženja: planirana sniženja možda nisu bila dovoljno atraktivna za potrošače, što je dovelo do manjka prodaje.

Također, ovdje možemo navesti ključan izazov s kojima se poduzeća susreću, a koji se manifestira kroz ovu varijablu završne zalihe (Closing Inventory). Nedostatak komunikacije između prodajnog odjela i nabave. Također, prognoza prodaje (Sales Forecasting) ne koristi napredne analitičke metode za prognoziranje, nego se često taj forecasting radi “preko palca”. Planiranje prodaje i marketinških aktivnosti ključni su za ispravan proces nabave i upravljanja zalihama. Osim toga, završna zaliha (Closing Inventory) je početna zaliha (Opening Inventory) za naredni prodajni period. Ukoliko prodaja ne vodi računa o količini robe na skladištu i nastavlja raditi narudžbe po inerciji, količina robe na skladištu će samo rasti. Kao što smo spomenuli u jednom od naših prethodnih blogova, imat ćemo “smeće” kojeg će se poduzeće rješavati na svaki način. Pogrešno planiranje u prodaji, posebno kada je sezonska roba u pitanju, može imati nesagledive posljedice za poslovanje.

To ćemo pokazati na sljedećem primjeru s novčanim aspektom, u sljedećem blogu na ovu temu.